Z·Nov 04, 2025·18 min read

Z·Nov 04, 2025·18 min read布局有志丨2025年中国头部AI应用公司战略评析|Xsignal:透视字节“矩阵”、阿里“王牌”与腾讯“枷锁”

上周,X博士重磅发布了《季载录·秋丨Xsignal 全球AI应用行业季度报告丨2025》,深度复盘了2025年Q3全球AI应用市场的格局演进与场景分化。

如果说《季载录》描绘了Q3的“战局图”,那么今天,X博士将聚焦这场战局背后的“操盘手”:全球头部公司的AI应用生态布局。2025年9月的数据显示,中国头部科技公司的AI战略正呈现出愈发分化的态势。

依托Xsignal AI Holo(AI 全息)数据库,我们看到,字节跳动以34款应用的庞大矩阵,成功打造了豆包(APP端MAU 2.24亿)等超级引擎;而腾讯虽倾力打造元宝(双端MAU 5431万),但在生态广度与关键创作赛道上略有失利。

本报告将首次深度剖析中国头部科技公司——从字节的“矩阵范式”、阿里的“激活王牌”,到腾讯的“巨人枷锁”、智谱的“技术困境”与Kimi的“生态孤岛”——旨在穿透数据表象,揭示在这场关乎未来的生态位战争中,不同战略路径的成败逻辑,为从业者提供前瞻性的决策依据。

布局有志·中国

头部公司的AI应用生态

2025年9月,中国头部科技公司在AI应用生态的战略布局呈现出愈发分化的态势。整体而言,巨头公司持续利用其流量、技术和资本优势,构建“平台+多应用”的生态壁垒,并集中资源打造各自的旗舰级AI应用。与此同时,部分创新公司则选择深耕垂直赛道或聚焦单一爆款的差异化竞争路径。

字节范式:以矩阵之力重塑AI应用格局

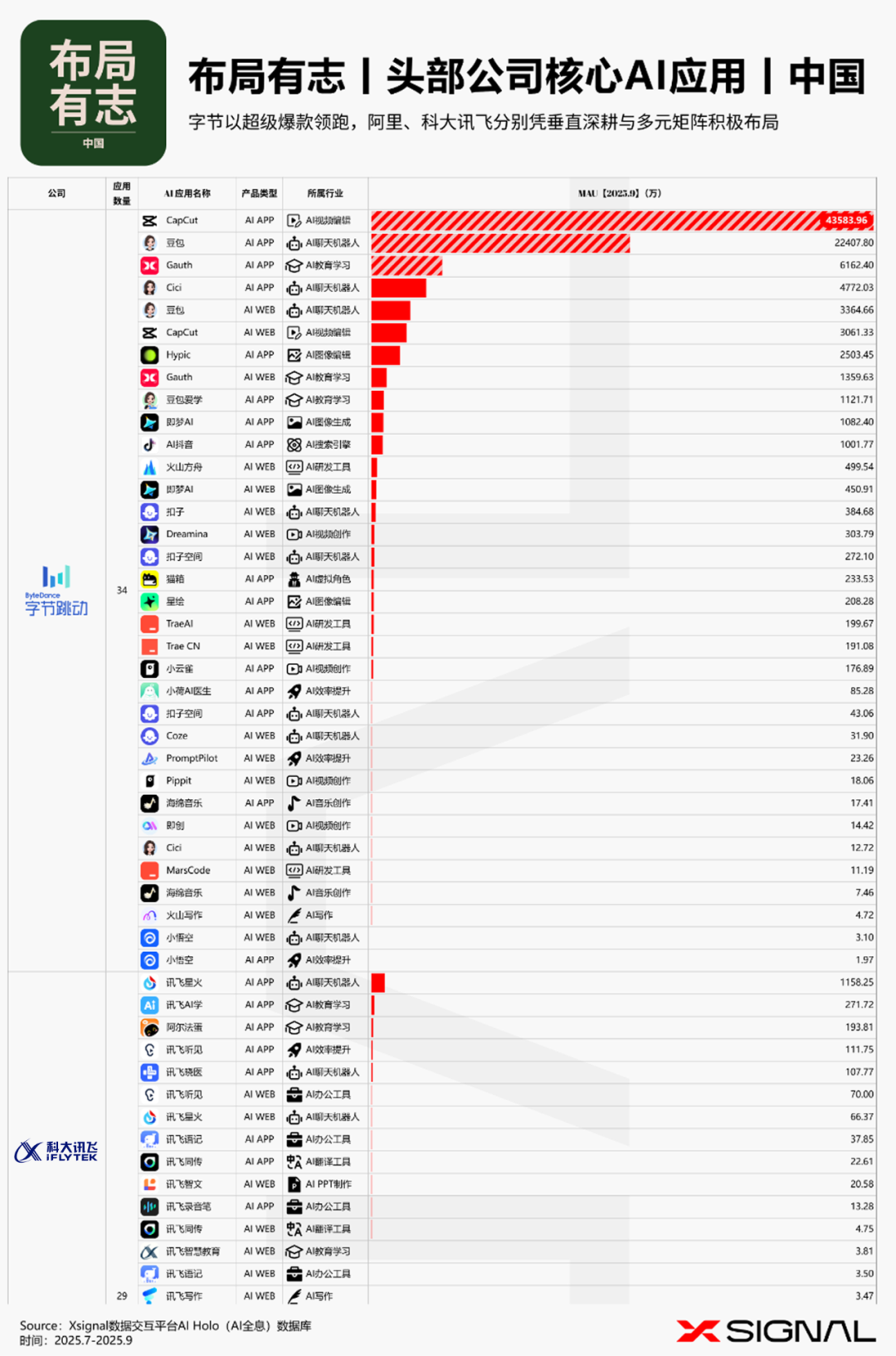

字节跳动以34款应用的庞大矩阵,彰显其在AI领域的全景生态布局。其战略呈现出鲜明的“广度”与“深度”结合:

超级应用驱动: 根据Xsignal AI Holo(AI 全息)数据库数据显示,字节成功打造了多个千万级MAU的“超级应用”。全球视频编辑工具CapCut (APP端MAU 4.35亿) 和国内AI聊天机器人豆包 (APP端MAU 2.24亿) 构成两大核心引擎,分别主导了内容创作和信息交互的制高点。

全球化与本土化并行: CapCut、Gauth、Cici等产品强势出海,收割全球用户;同时豆包、即梦AI等深耕本土市场,实现了双线作战的战略纵深。

赛道布局广泛且深入: 从视频(CapCut)、聊天(豆包)、教育(Gauth)、图像(Hypic)到研发(火山方舟),字节的布局横跨近10个赛道,构建了一个高协同性的AI产品生态圈。

双端协同: 字节在APP和WEB端均投入重兵,如CapCut和豆包的双端MAU均极其可观,确保了用户在不同场景下的无缝体验,最大化了用户覆盖面。

流量生态的强大反哺:字节成功地将其在抖音等平台积累的庞大流量和运营经验,高效地复用到了AI应用的推广和增长上,实现了“流量-应用-数据-模型”的良性循环,这是其他公司难以比拟的巨大优势。

字节利用其强大的产品孵化能力和流量生态,以“矩阵式”打法快速占领AI时代的每一个关键入口。

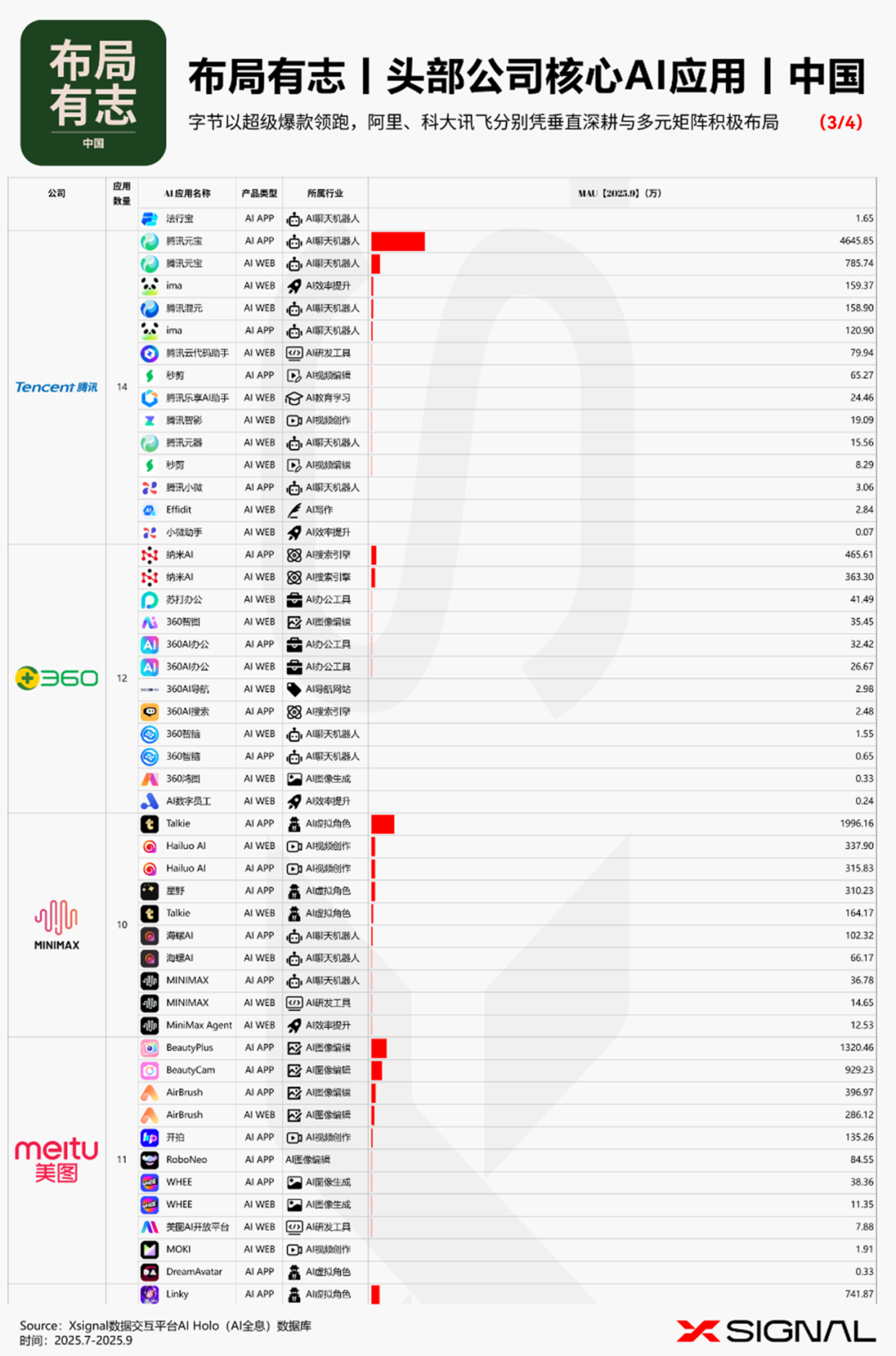

巨人的枷锁:腾讯AI生态的突围之困

腾讯虽集全公司之力推出了旗舰产品腾讯元宝,其双端MAU约5000万的表现,使其在激烈的市场竞争中暂时站稳脚跟,但也暴露了其生态广度不足和发展受阻的困境。

旗舰产品单点依赖且差距悬殊。 根据Xsignal AI Holo(AI 全息)数据库数据显示,元宝5431.59万的MAU,与第一梯队的字节豆包(双端超2.5亿)、DeepSeek(双端超 1.6 亿)的差距悬殊。这表明腾讯倾注巨大资源的核心产品,尚未能挑战领导者地位。同时,公司AI力量高度集中于此,其他应用未形成规模,使整个AI战略的健康度系于一款尚未称王的产品之上,健康度不足。

关键创作赛道战略性失利。 AI内容创作是兵家必争之地,但腾讯在此处明显落后。其视频剪辑应用秒剪(双端合计MAU 73.56万)与字节的CapCut(双端合计MAU超4.66亿)相比,市场份额几乎可以忽略不计。这表明腾讯未能在AI驱动的创作工具领域建立有效的竞争力,正在错失一个获取用户、数据和训练模型的关键场景。

生态结构困境:无法复刻的“创造-分发”飞轮。战略基因的差异,直接导致了腾讯和字节两家公司生态结构上的根本不同,这也是腾讯在竞争中受阻的关键。

字节的高效增长飞轮:字节的生态是一个为创作者而生的完美闭环。用户使用CapCut(剪映)等工具创造内容,在抖音这一公共算法平台进行高效分发,爆款内容再反哺工具的增长和品牌曝光,形成了一个自洽、高效的增长飞轮。

腾讯的“社交孤岛”效应:腾讯的生态核心是基于私域社交关系的“连接”。其创作工具(如秒剪)因此成为了一个“孤岛”。用户创作的内容,无法在微信朋友圈等社交场域获得同等的公共算法放大效应,导致工具无法从生态中获得持续、强大的增长动力。

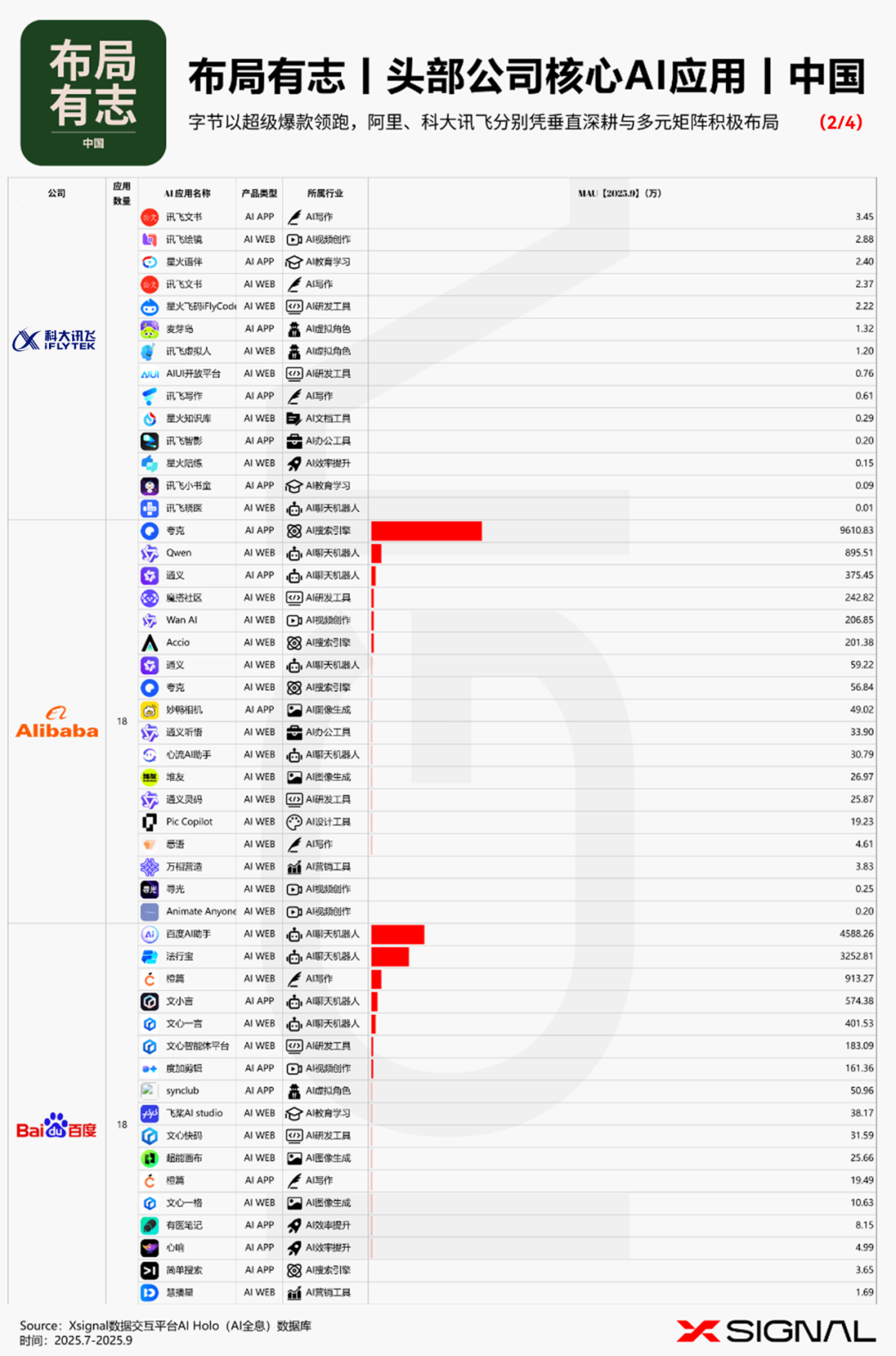

激活王牌:夸克擎起阿里的AI战略版图

在AI应用的激烈竞赛中,阿里的策略彰显了深远的战略定力与高度智慧——它没有选择在红海中从零开始蛮力厮杀,而是选择让一个已备受年轻人喜爱的AI应用成为其 C端王牌。通过高效赋能而非冒险重建,阿里不仅在应用层实现了“后发先至”的精妙卡位,更构建起一个以夸克为核心战略支点、层次分明且协同高效的AI生态系统。

以存量王牌,开启增量时代。夸克的战略性胜利体现在两个核心层面: 其一,它已成功构建为“超级APP”,沉淀了大量稳定的高粘性用户; 其二,其用户基础极为广泛,移动端月活跃用户已达到亿级规模。它早已是集智能搜索、云盘、文档及生活服务于一体的高频场景聚合平台。阿里的高明之处,正在于选择了一条阻力最小、成效最大的路径:将通义大模型的澎湃算力与智慧,无缝注入夸克的血脉之中。

最新的例证清晰地凸显了阿里这一策略的独特性:10月23日,阿里巴巴旗下AI旗舰应用夸克正式上线了“对话助手”,于AI超级框内新设ChatBot对话入口。而仅在两天前,OpenAI刚推出其AI浏览器项目Atlas。一个有趣的行业对比正在发生:OpenAI从ChatBot出发,正在努力给AI装上浏览器;而夸克从浏览器(工具箱)出发,正在把ChatBot装进APP。两条起点不同的演进路径,却奔向同一个终点——All-in-One。

超级入口的“飞轮效应”。 夸克作为战略支点的意义远超一个应用本身。首先,它为通义大模型提供了一个无可比拟的、规模化的真实世界训练场。这近亿级别的用户每日的海量搜索、提问和交互数据,正汇聚成最宝贵的数据资产,形成了“应用反哺模型、模型驱动应用”的强大增长飞轮。其次,夸克本身就是一个成熟的商业化载体,其既有的网盘、会员等付费模式可被AI功能进一步增值,为大模型的高昂投入提供持续稳定的造血能力。

“云+模型+应用”的生态协同。 在夸克这个超级入口的背后,是阿里“云(阿里云)-模(通义)-用(夸克、通义APP等)”一体化战略的清晰呈现。在应用矩阵中,通义和Qwen系列AI应用(合计MAU达1330.18万)负责树立通义大模型的技术品牌和探索前沿交互;魔搭社区(MAU达242.82万)则通过开源和社区运营,成功构建了繁荣的开发者生态。这种立体式布局,使得阿里既有夸克这一服务大众的超级流量入口,又有通义这一支撑未来的坚实技术底座,更有魔搭这一不断创新的开发者生态,整体结构稳固、协同高效且潜力巨大。

科大讯飞:深耕场景的AI“长期主义者”

科大讯飞的AI战略,在当前市场环境中表现出显著的差异化特征。其战略重心并非追求消费级(C端)应用的短期用户规模暴增,而是优先选择在具有高行业壁垒的教育、医疗、办公等垂直领域进行深度渗透。其长期竞争力正通过场景化应用、B/G与C端业务协同,以及统一的技术底座来构建。

应用层布局:横向覆盖与纵向整合并行

讯飞的应用层策略通过其29款应用矩阵实现广度的产品覆盖(教育学习、AI办公、医疗等)和纵向的行业整合,旨在构建基于特定场景的高客户转换成本。其核心竞争力在于深度整合:如教育领域,讯飞AI学(MAU 271.72万)与阿尔法蛋(MAU 193.81 万)的软硬件结合形成教学闭环;办公领域,讯飞听见(双端合计MAU 181.75 万)等专业套件提供全链路工作流服务。这种策略旨在通过解决复杂行业痛点,建立稳固的市场地位。

业务模式:B/G端与C端业务的结构性协同

讯飞的业务模式,呈现出一种企业/政府端(B/G端)与消费端(C端)业务并存且结构性协同的独特形态。

B/G端作为业务基石: 该业务板块为公司提供了三个核心要素:1)支撑长期研发的稳定收入;2)用于模型训练的、高质量且合规的非公开行业数据;3)在教育、医疗等高准入行业建立的市场信誉与深厚客户基础。

C端作为验证与品牌接口: C端业务在战略上则扮演着技术验证与品牌窗口的关键角色。根据Xsignal AI Holo(AI 全息)数据库数据显示,旗舰产品讯飞星火(双端合计MAU1224.62 万)是其最主要的品牌展示窗口,同时为通用AI能力提供了规模化的验证场景与宝贵的用户反馈。两个业务板块在收入、数据和品牌层面形成了相互支撑的良性循环结构。

技术架构:“星火”大模型作为统一赋能底座

讯飞星火大模型的战略定位,首先是公司统一的AI能力平台,其次才是一款独立应用。

统一的能力内核: 星火的核心任务是为讯飞庞大的应用矩阵(如星火语伴、星火飞码iFlyCode)提供一个标准化的、可升级的AI技术底座,系统性赋能通用AI能力。

存量资产的价值提升: 此策略使得讯飞数十年积累的应用和数据资产,能与大模型能力结合而持续升级,确保其在AI新范式下的技术相关性与竞争力,最终目标是将分散的应用组合,转变为一个由统一智能中枢驱动的生态系统。

避开红海:Minimax的AI社交掘金之路

Minimax的战略是“避开主战场,深耕垂直领域”的典范。它未与巨头在通用聊天机器人“红海”中正面竞争,而是敏锐选择了AI虚拟社交与原生娱乐的差异化赛道,取得了卓越成绩,并构建起独特高效的商业闭环。

聚焦原生娱乐,打造爆款矩阵: 根据Xsignal AI Holo(AI 全息)数据库数据显示,Minimax聚焦AI原生娱乐(社交+内容)。其主攻海外的旗舰产品Talkie(双端MAU合计2160.33万)取得现象级成功;国内的星野(MAU 310.23万)稳固了头部阵地。此外,Hailuo AI(AI视频创作,双端MAU合计653.73万)亦在内容创作领域展现实力。这一“社交+创作”组合拳验证了其赛道选择的精准性,带来了全球影响力与用户基础。

清晰的商业模式与正向飞轮: AI虚拟社交产品黏性高、情感连接强,其付费订阅和虚拟道具的商业模式已被验证。这为Minimax提供了稳定、高利润的持续现金流(“造血”能力),支撑其长期投入自研大模型和产品迭代,构建起“优质产品获客 -> 稳定现金流 -> 驱动模型进化 -> 强化产品体验”的坚实竞争壁垒。

从“美化”到“创造”:美图面临的双重战事

作为影像赛道资深玩家,美图正处在由守转攻的关键节点。生成式AI浪潮带来机遇,也催生了用户需求的代际变革和激烈竞争,使其面临“内部需求演进”和“外部巨头入侵”的双重战事。

第一战线:满足用户从“美化”到“创造”的需求跃迁。 美图的核心优势是满足用户“优化、美化存量图片”的需求,其王牌应用 BeautyPlus (MAU 1320.46万) 和 BeautyCam (MAU 929.23万) 是此优势的证明。然AIGC激发了“凭空生成、自由创造”的新需求。为此,美图必须主动进化,推出 WHEE (AI图像生成,双端合计MAU 49.71万) 和 开拍 (AI视频创作,MAU 135.26万) 等应用布局生成式赛道。这是其必须打赢的“自我革新之战”。

第二战线:应对字节跳动等巨头的“跨界”威胁。 最大外部威胁来自拥有巨大流量池的巨头。根据Xsignal AI Holo(AI 全息)数据库数据显示,字节跳动的AI图像编辑应用 Hypic,MAU已高达 2503.45万。仅此一款应用,在用户规模上已对美图的旗舰 BeautyPlus (MAU 1320.46万) 形成绝对超越。这清晰表明,巨头能利用其生态优势,对美图这类深耕多年的垂直工具厂商构成“降维打击”,这是美图必须正面迎击的“市场保卫之战”。

360的AI“第二曲线”:聚焦搜索,重塑核心

作为一家互联网老将,360在AI时代的转型路径展现了清晰的战略聚焦,其“All in AI”的决心值得肯定,但从结果来看,这条“第二曲线”的开辟之路仍处于非常早期的探索阶段。

战略清晰,但成果尚需时日: 360选择“All in AI搜索”的战略方向是清晰的,希望以此与其浏览器、安全等核心业务联动。但据Xsignal AI Holo(AI 全息)数据库数据显示,其旗舰产品纳米AI双端合计MAU仅828.91万(APP端465.61万,WEB端363.30万),在当前AI应用市场中尚未形成足够的影响力。这表明,即便战略方向正确,从产品落地到获取规模化用户,依然有漫长的道路要走。

以场景化探索核心业务转型: 360的AI战略本质上是对其核心业务的“AI化再造”。除了作为流量入口的AI搜索,其在AI办公(360AI办公,双端合计MAU 59.09万;苏打办公,MAU 41.49万)领域的布局也显示了其向场景化、工具化延伸的意图。这种“搜索+办公”的模式具备潜力,但目前这些产品的用户规模都还有巨大的成长空间。

旧有优势的激活挑战: 如何将浏览器等传统产品的庞大用户基盘,更有效地激活并导向新的AI应用,是360转型成功的关键挑战。目前的数据显示,这种转化效率仍有待提升。360的AI故事刚刚开篇,未来能否成功,取决于其后续在产品体验、技术和用户转化上的持续投入与突破。

“技术巨人”的市场“侏儒”:智谱AI悬殊的C端困境

作为大模型领域的“技术派”标杆,智谱AI在市场上的境遇呈现出一种极致的反差:其技术实力在业内被公认为“巨人”,但在大众消费市场(2C),其应用的用户规模却如同“侏儒”,陷入了技术声望与市场声量完全不匹配的悬殊困境。

C端用户规模:已被主流市场边缘化。根据Xsignal AI Holo(AI 全息)数据库数据显示,智谱旗下核心应用智谱清言双端MAU合计仅为326.21万(WEB端180.07万,APP端146.14万)。这一数据揭示了其在C端市场一个非常严峻的现实:

- 与领先者差距悬殊: 这一规模不仅与字节豆包(双端合计超2.57亿MAU)等第一梯队存在天壤之别,即便与腾讯元宝(双端合计5431.59万MAU)等第二梯队的追赶者相比,差距也已十分巨大。

- 市场边缘化风险: 在主流AI应用MAU动辄千万甚至过亿的当下,百万级的用户规模意味着智谱清言在C端市场的竞争中已基本被边缘化,难以形成有效的网络效应和数据飞轮。

战略重心:B端重注下的C端“被牺牲”。智谱在C端市场的微弱表现,是其坚定执行“B端优先”战略的直接投射。公司将绝大部分资源倾注于服务企业客户和构建开发者生态(其智谱AI开放平台MAU达122.55万),这一战略的优势显而易见:能够构筑深厚的技术壁垒并探索稳定的商业化路径。

然而,这也带来了一个无可回避的代价:C端业务近乎被战略性“牺牲”。在有限的资源下,对B端的重度投入必然导致在C端产品体验、市场营销和用户运营上的投入不足。这种选择使其主动放弃了C端庞大的用户基数和品牌势能的构建,最终形成了“技术强但市场弱”的被动局面。

智谱AI的现状清晰地展示了“B端优先”战略的利与弊。它在专业领域赢得了“叫好”,但在大众市场却输掉了“叫座”。当前,智谱AI面临的已不仅是C端增长问题,而是关乎其长期品牌价值和生态完整性的根本性问题。是继续做B端市场的“隐形冠军”,还是下定决心弥补C端的巨大短板,将是决定其未来行业地位的关键。

Kimi的“长板困境”:从单点优势到生态孤岛

月之暗面的Kimi在长文本处理领域具备先发技术优势,但2025年9月的数据凸显了其“单一产品战略”下的生态困境。

增长瓶颈与阵营滑落:根据Xsignal AI Holo(AI 全息)数据库数据显示,Kimi双端总MAU为2712.03万(APP端1380.81万,WEB端1331.22万)。这一规模相较于巨头旗舰应用已明显脱离第一阵营。单一的应用场景和产品形态,使其用户增长面临天花板。

技术优势未转化为生态壁垒: 在竞争对手纷纷扩展多模态能力、构建插件生态时,Kimi仍然坚守相对简单的长文本对话场景,容易被复制和超越。缺乏持续、稳定的自有流量入口是其最大的短板。AI竞争已进入生态战的下半场,Kimi亟需从单一产品向平台化、生态化方向演进。

结语

2025年秋,AI“百模大战”的喧嚣已然沉寂,一场深刻的“生态位”战争已拉开序幕。Xsignal AI Holo(AI 全息)数据库数据揭示,旧有的剧本正在失效。我们看到,字节的“矩阵”已枝繁叶茂,阿里的“王牌”被成功激活,Minimax在垂类的深耕也已结出硕果。

不同的战略种子均已播下,市场的“秋收”是对其最好的检验。这不再是单一技术的独白,而是一场关乎战略远见与生态执行力的终局交响。